据Mysteel不完全统计,截至11月1日,共24家工程机械上市企业公布2021年第三季度业绩报告,其中22家企业实现盈利。报告显示,第三季度24家企业共计实现营业收入1247亿,实现净利润80亿。

第三季度工程机械上市企业的业绩呈现两大特点:

一是龙头企业的业绩大幅下滑。从主机制造商来看,四大龙头企业除徐工营收和净利润增速双双上涨之外,三一重工、中联重科、柳工营收和净利润增速均双双下滑。其中,净利润下滑幅度较大,三家企业净利润分别同比下滑35%、46%、60%。

二是各上市企业的业绩增速分化明显。2021年第三季度,太原重工净利润同比暴增15309%,北方股份、山推股份、徐工机械净利润增幅均超过100%。但厦工却同比大幅下降788%,山河智能下滑134%。

前三季度,除厦工出现亏损外,其余23家企业实现盈利。其中,15家企业净利润实现同比正增长,山推净利润增幅最大,达141%;8家企业净利润同比为负,厦工净利润降幅最高,达131%;1家企业净利润扭亏为盈。

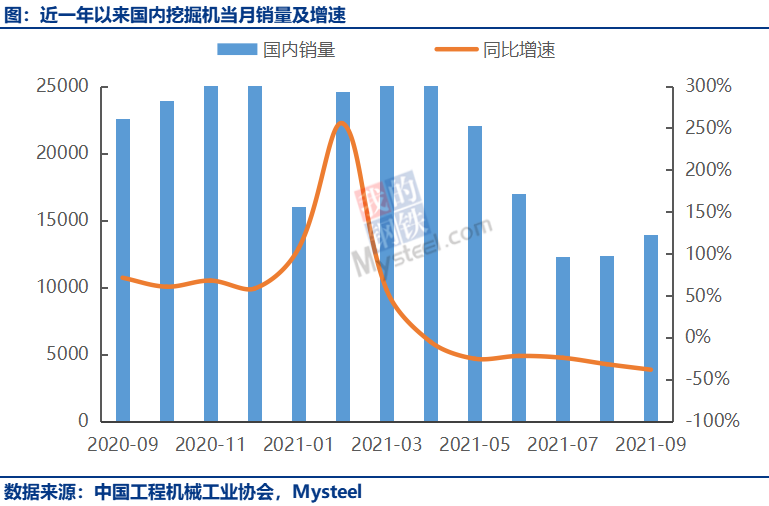

据中国工程机械工业协会对25家挖掘机制造企业统计,2021年1-9月,共销售挖掘机27.9万台,同比增长18%,与今年2月份149%的增速相比,已经大幅回落131个百分点。这主要是由国内挖机销量增速大幅下滑导致。截至9月,国内挖机销量已连续6个月同比下滑,且5-9月销量降幅均超20%。

其他工程机械产品销量增速亦持续回落。装载机9月销量9601台,同比下降16%;1-9月累计销量11.2万台,同比增长14%。汽车起重机9月销量1785台,同比下降54%;1-9月累计销量4.2万台,同比增长12%。叉车9月销量9.9万台,同比增长35%;1-9月累计销量75.6万台,同比增长58%。

与挖机类似,在经济增长放缓、低基数效应逐渐减弱、出口增速下降等因素影响下,装载机、汽车起重机以及叉车等其他工程机械销量增速亦开始逐渐下降乃至转负,印证本轮行业景气周期已开始转弱。

本轮工程机械行业景气周期始于2016年,主要驱动力既有基建、地产等传统下游领域的复苏,也有人工替代、设备更新、出口增加等其他因素。湘财证券分析称,随着设备更新高峰逐渐结束、人工替代效应减弱以及下游需求趋势性走弱,预计国内需求将逐渐回落。出口虽然受益于疫情而高速增长,但其占比仍较低,且随国外供应链逐渐恢复,出口亦大概率回落。预计未来工程机械行业需求将逐渐回归正常水平