回顾上周钢铁市场,钢价呈现了震荡运行的态势,钢材综合价格指数微跌1个点,螺纹、线材分别上涨17、25个点,中厚板、热轧分别下跌10、42个点,冷轧上涨5个点;原燃料方面,铁矿石美元指数下跌5个点,废钢价格指数上涨11个点,焦炭综合价格指数上涨186个点,原燃料略强于成材。

展望本周钢铁市场,预计震荡偏弱。主要理由:一是美联储即将加息缩表,全球金融市场承压;二是国内疫情此起彼伏,影响了需求的正常释放;三是铁矿石价格有所松动,成本支撑减弱。

一、宏观

3月份以来,国内疫情反弹,货物运输不畅,导致汽车、家电、购房等需求均受到抑制,工业企业供需两弱,投资意愿下降。由于俄乌冲突影响,削弱全球经济增长的同时,也加剧通胀。4月份多部委密集出台纾困政策,实施更大力度的宏观政策来对冲疫情影响,争取二季度经济增速重返5%以上,东北、华南等多地已启动复工复产,但全国实现“动态清零”尚需时日。

二、原料各品种情况

(一)铁矿石

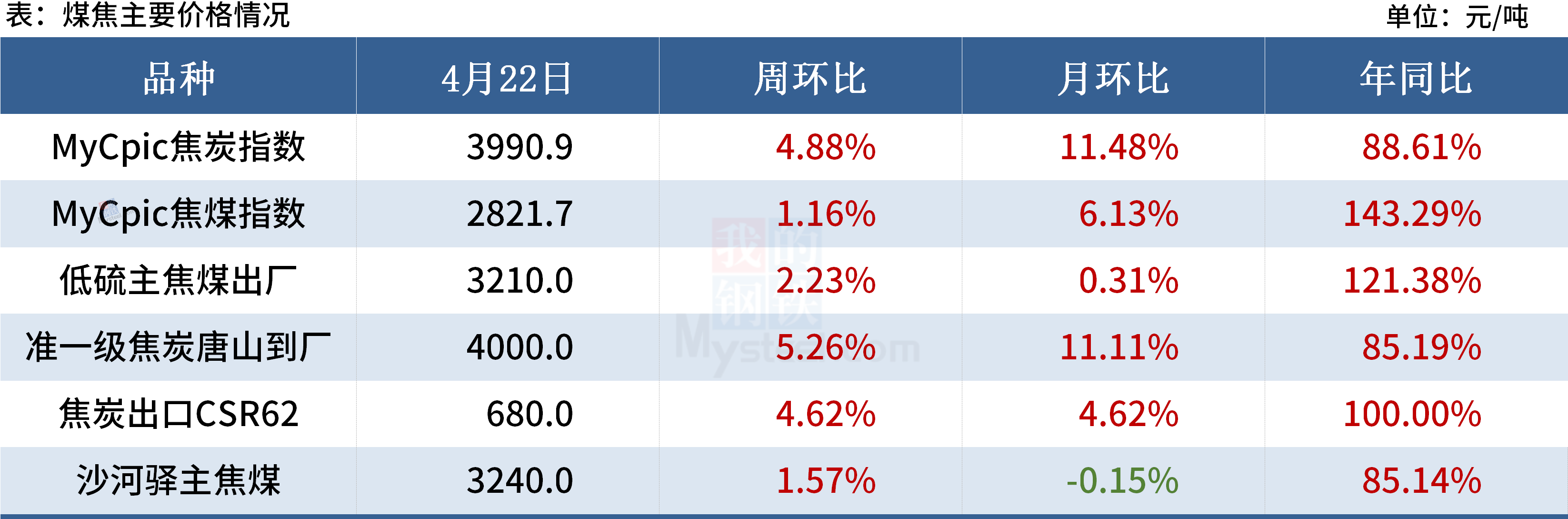

(二)煤焦

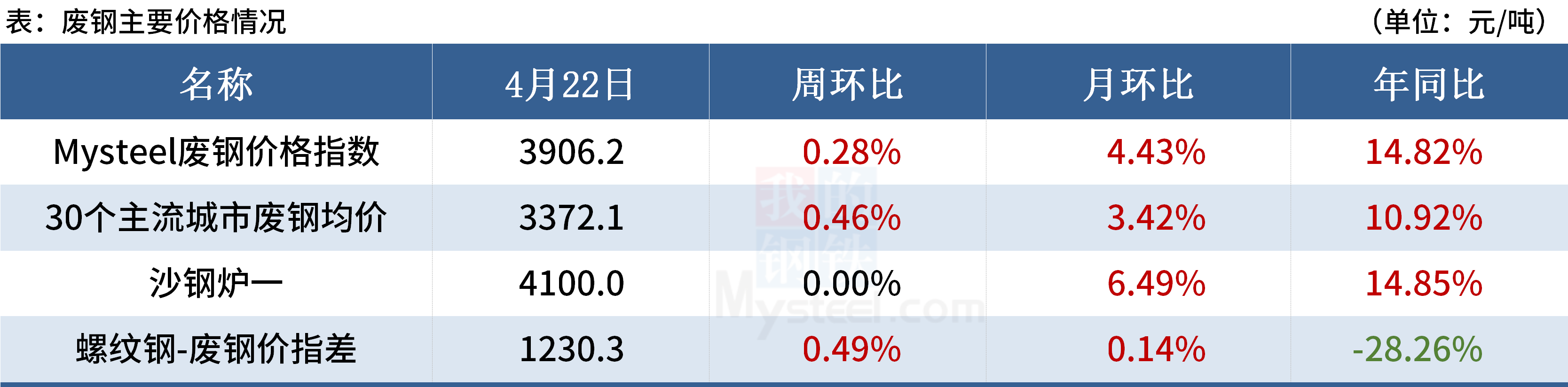

(三)废钢

受疫情影响,目前下游需求回补暂不明显,但已呈现出好转迹象,加之压缩粗钢产量政策热度较高,焦炭第六轮提涨如期落地,成本支撑力度强劲,成材价格表现震荡上行态势,提振了废钢市场信心。考虑到成材涨幅超过废钢,使得螺废差、板材差有所扩大,电炉厂亏损有所减少,废钢需求依然偏低,铁废差依然维持倒挂,废钢较铁水有一定竞争力,长流程用废钢积极性尚可。综合判断,目前废钢上涨有压力,下跌有阻力,继续维持稳中偏强运行的格局。

(四)钢坯

目前主要集散地-唐山市场再次受疫情影响,交投气氛走弱,但运输层面相对好于上次,使得一些交易仍可以进行;加之钢企成本维持高位,在原料持续坚挺背景支撑下,厂商多挺价运行。另外从消息层面来看,近期国家不断出台稳工业、稳交通的政策,在心态上给予市场一定支撑。当然考虑到实际需求毕竟缩减,加之钢企厂内大量成品及坯料库存累积,这为后期市场带来不利影响。同时疫情的反复,也加重了商家谨慎调整心态。故综合来看,预计近期钢坯市场或多呈现谨慎调整走势。

三、钢材各品种情况

(一)建筑钢材

总体来看,目前市场基本面比较弱,“强预期与弱现实“向“弱现实与弱预期“转换,随着五一假期临近,市场博弈加剧,市场重回基本面,预计本周建筑钢材市场价格将高位有所回落。

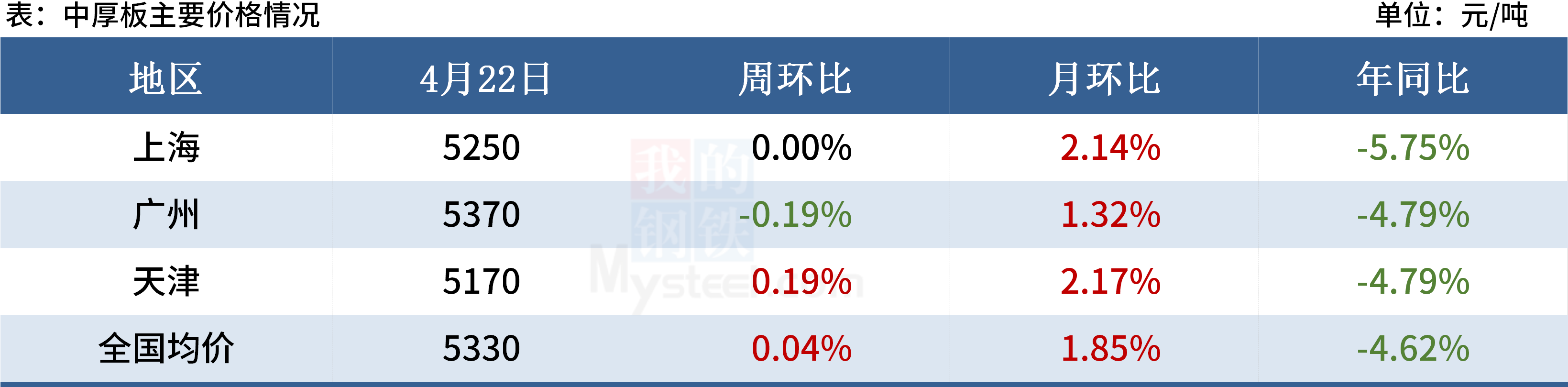

(二)中厚板

供应层面,本周中厚板钢企开工率、产量均有所回升,主因在于新余钢铁、恒润钢厂复产所致。多地受到疫情的影响,运输仍受限,厂内原料库存的补充滞后,加之目前长流程钢企利润偏低,后期或将出现被动减产检修的情况。

流通环节,近期主流资源不断到货,前期厂内累积的库存压力外放,北方市场但随着疫情的反复和需求的不佳,现货市场多以稳为主。即将进入月底,商家资金压力较大,多以降库出货为主以回笼资金。多地受到疫情的影响终端开工情况不佳,需求得不到释放。运输虽有所好转,但多地仍执行封控,运力不足。

需求方面,国家鼓励汽车、家电等大宗消费,并且要求各地不得新增汽车限购措施,适时运用货币政策调控。从中长期来看,利好中板市场,但是中板产量以及库存的增量明显,加之需求释放受阻,压制钢价上行动力。

综合来看,预计本周中厚板价格窄幅震荡为主。

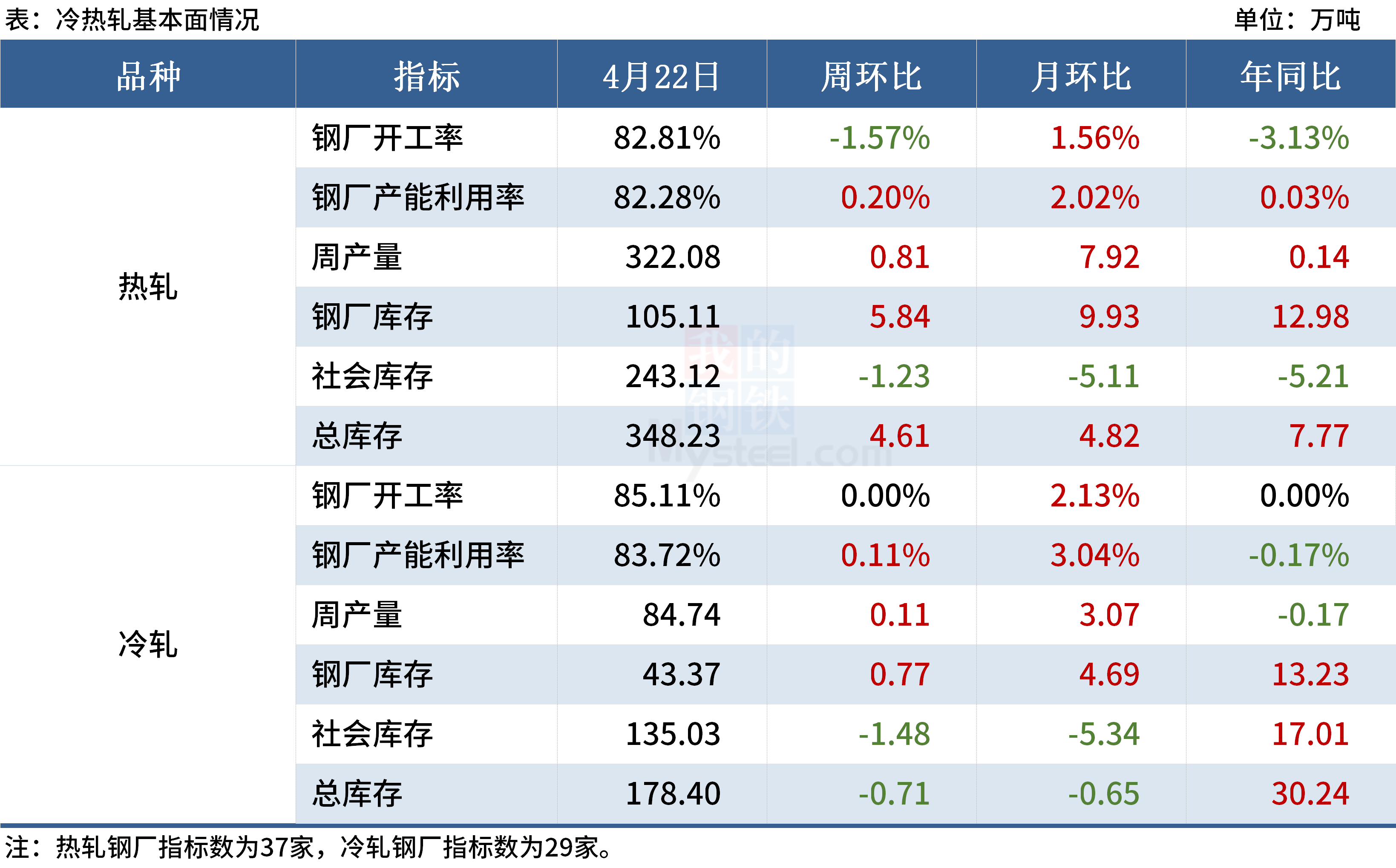

(三)冷热轧

目前物流影响导致去库难以顺畅,制约了消费的同时也制约了流动性,导致商家手中资金占压量较大。随着疫情的逐步好转,短期变现回笼资金的问题会集中体现,短期价格弱势支撑,但疫情持续好转后,其价格抑制作用会继续加大。就本周看,市场兑现的难度依然无法有效缓解,价格行情或将趋弱震荡。

(四)不锈钢

临近五一假期,部分贸易商以及下游企业或有补货备库的需求,集中采购或将有成交的好转,但是目前市场现货流通资源充足,难以支撑现货价格的上涨,预计短期304价格继续窄幅震荡运行。